九游娱乐入口官网下载安装:

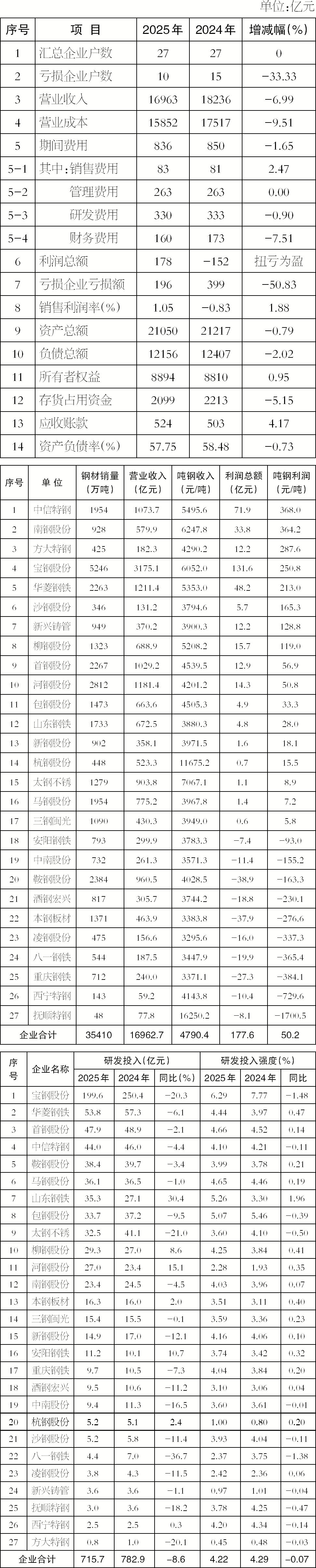

2025年,27家重点上市钢企在需求疲软背景下,通过自律控产与降本增效,经营绩效显著改善,合计营收1.69万亿元(同比降7%),利润178亿元实现扭亏为盈,平均销售利润率1.05%。行业分化加剧:特钢、综合及板材企业盈利较强,长材企业普遍亏损;宝钢、中信特钢等头部企业占据主要利润份额。财务方面,资产负债率降至57.75%,处于合理区间,但部分企业流动比率偏低,存在偿债风险;经营性现金流净额同比增长28.8%,资金管控能力增强。

2025年是“十四五”收官之年,我们国家的经济稳中有进、向新向优,为钢铁行业的平稳运行提供了重要支撑。2025年,虽然国内粗钢产量同比会降低,但表观消费量降幅更大,钢铁公司制作经营仍面临着较大压力。面对这样复杂严峻的形势,钢铁企业积极应对,主动“内卷式”竞争,总体经营状况达到2022年以来最好水平。

大型钢铁集团钢铁主营业务集中于上市钢铁企业,能更清晰地反映钢铁主业的实际经营情况。为分析2025年钢铁行业实际经营状况,本文选取了27家国内重点上市钢铁企业为研究对象,对其2025年年报中关键经济效益指标做多元化的分析,重点研究了这一些企业在当前行业下行周期中的经营情况、存在的问题和部分扭亏为盈企业的经验做法。

2025年,27家上市钢铁企业合计营业收入为16963亿元,同比下降6.99%;合计经营成本为15852亿元,同比下降9.51%,成本降幅大于收入降幅2.52个百分点;合计期间费用为836亿元,同比下降1.65%;合计实现利润178亿元,同比扭亏为盈。其中,亏损企业有10户,亏损面为37%,同比减少5户;亏损企业亏损额为196亿元,同比减亏203亿元,减亏幅度达50.83%。平均销售利润率为1.05%,同比扭亏为盈。

2025年末,27家上市钢企合计资产总额为21050亿元,同比下降0.79%;合计负债总金额为12156亿元,同比下降2.02%;合计存货占用资金为2099亿元,同比下降5.15%;合计应收账款为524亿元,同比增长4.17%。整体平均资产负债率57.75%,同比下降0.73个百分点。具体各关键经营指标情况见上表:

2025年,全国粗钢表观消费量为8.29亿吨,同比下降7.1%,下降的根本原因是建筑业需求疲软和基建投资放缓。从近年来的粗钢表观消费量情况看,2025年我们国家粗钢表观消费量延续了2021年以来的走势,5年累计下降2.19亿吨。整体看,钢铁消费降幅明显大于产量降幅,市场供强需弱的态势未改。钢铁产品结构调整持续演进,建筑业用钢占比进一步下降至50%以下,制造业用钢占比从2020年的42%提高到2025年的51%,钢铁产品结构优化调整仍在持续。

2025年,27家上市钢铁企业产销量总体稳定,合计生产钢材3.54亿吨,同比增长0.1%;合计销售钢材3.54亿吨,同比下降0.3%。27家上市钢企平均产销率为100.06%,产销总体平衡,其中产销率到达或超过100%的企业有16家,占比为59%。有14家企业的钢材产量是同比增长的,其中增幅超过5%的企业有7家,分别是安阳钢铁、柳钢股份、西宁特钢、八一钢铁、抚顺特钢、河钢股份和马钢股份,增幅较大的企业主要是特钢和板材类企业。产量同比下降的有13家企业,其中降幅超过5%的企业有5家,分别是中南股份、重庆钢铁、华菱钢铁、新钢股份和凌钢股份,其中2家企业以建材为主。

自2022年钢材市场价格急剧下滑以来,钢铁企业已连续3年经济效益持续下降。2025年,行业坚守“三定三不要”经营原则,主动践行自律控产降库存,企业效益出现了明显好转,达到2022年以来最好水平。

2025年,27家上市钢铁企业合计营业收入达16963亿元,同比下降7%。分企业情况看,仅有4家营业收入实现同比增长,其中西宁特钢增长3.6%,新兴铸管增长2.3%,安阳钢铁增长1.2%,八一钢铁增长0.4%;其余23家企业营业收入均出现不同程度的下降,其中降幅超过15%的企业有5家,分别是方大特钢、华菱钢铁、中南股份、杭钢股份、山东钢铁。另外,像宝钢股份、中信特钢、南钢股份等企业,2025年营业收入也出现了不同程度的下降。

虽然营业收入同比下降,但得益于坚持“三定三不要”经营原则,成本端降幅更大,使得行业效益整体提升。2025年,27家上市钢铁企业合计实现利润177.6亿元,同比实现了扭亏为盈,其中17家公司实现盈利,盈利额合计为373.8亿元;10家企业亏损,亏损额合计为196.2亿元。从分企业盈利增长情况看,除抚顺特钢同比由盈转亏外,其余公司实现利润均同比增长,其中实现利润同比增长超过100%的企业有11家,分别是新兴铸管、包钢股份、柳钢股份、新钢股份、方大特钢、沙钢股份、山东钢铁、杭钢股份、太钢不锈、三钢闽光、马钢股份等。有6家企业同比实现扭亏为盈,分别是柳钢股份、山东钢铁、马钢股份、太钢不锈、杭钢股份、三钢闽光等。

27家企业中,受区域发展、钢材需求、品种结构、装备水平等影响,盈利状况出现明显分化。其中,实现盈利的17家企业,多分布于华东、华南、华中等经济相对发达地区;10家亏损企业,多分布于西北、西南、东北等地区。宝钢股份行业领军地位依然稳固,其在生产规模、品种质量、装备水平、物流成本、销售网络等多个角度较别的企业仍有明显优势,总利润为131.6亿元,居行业首位。中信特钢、华菱钢铁、南钢股份地位稳固,利润也都保持在行业前列。这4家企业总利润合计285.5亿元,占盈利企业总利润额的76.4%。

将27家上市钢铁企业按产品结构可以进行分类,可以简单分为特钢企业、板材企业、长材企业和综合企业。特钢企业是特钢产品占比较大的企业,如中信特钢、抚顺特钢、太钢不锈等6家;板材企业指冷轧板、热轧板、中厚板等产品合计占比超过70%的企业,如宝钢股份、鞍钢股份、首钢股份等8家;长材企业指螺纹钢、线%的企业,有三钢闽光、中南股份、凌钢股份3家;综合企业指基本的产品中包含长材、板材、管材、型钢、特钢等3类产品以上的企业,如华菱钢铁(长+板+管)、南钢股份(长+板+特)、新兴铸管(铸管+长+特)等10家。

以此分类,2025年,6家特钢公司实现利润72.4亿元,销售利润率为2.98%,亏损面为33.3%;10家综合公司实现利润为75.1亿元,销售利润率为1.3%,亏损面达30%;8家板材公司实现利润56.9亿元,销售利润率为0.72%,亏损面为37.5%;3家长材企业亏损26.7亿元,销售利润率为-3.15%,亏损面达66.7%。从整体看,特钢企业、综合企业、板材企业、长材企业纯收入能力依次减弱,不一样的产品结构企业经营分化明显加剧。即使同类别企业,如同为特钢或综合企业,经营分化也较为显著。这表明即使品种结构类似,但区位优势、产品质量、成本控制、营销渠道等方面没有竞争力,企业依然盈利较差。具体各类企业纯收入情况见上表(分产品类别按销售利润率排序):

从企业吨钢收入情况看,27家企业平均吨钢收入为4790.4元。吨钢收入超过5000元的企业有8家,主要是以特钢和板材类的企业为主。个别企业因贸易或多元产业等,造成吨钢收入偏高。从企业吨钢利润情况去看,27家企业平均吨钢盈利50.2元。吨钢盈利超过100元的企业有8家,分别是中信特钢、南钢股份、方大特钢、宝钢股份、华菱钢铁、沙钢股份、新兴铸管和柳钢股份;吨钢亏损超过100元的企业有9家,分别是抚顺特钢、西宁特钢、重庆钢铁、八一钢铁、凌钢股份、本钢板材、酒钢宏兴、鞍钢股份和中南股份等。

2025年末,27家上市钢铁企业平均资产负债率为57.75%,同比下降0.73个百分点。据国家统计局数据,2025年末,全国规模以上工业公司资产负债率达57.63%,同比下降0.1个百分点;黑色金属冶炼和压延加工业资产负债率为64.56%,同比下降0.8个百分点。据中国钢铁工业协会数据,2025末重点统计会员钢铁企业资产负债率为61.66%,同比下降1.09个百分点。通过与国家统计局和钢协的数据对比发现,上市钢铁企业的资产负债率略高于全国规模以上工业公司,但低于黑色金属冶炼和压延加工业以及钢协会员钢铁企业平均资产负债率,仍处于合理区间。这也表明,上市钢铁企业整体资产状况相对良好,长期偿还债务的能力保持稳定。

2025年末,16家上市企业资产负债率同比下降,11家企业同比上升。分企业看,大多数企业处于合理区间,21家企业资产负债率低于70%,其中有17家企业的资产负债率低于60%,杭钢股份、宝钢股份、新钢股份、太钢不锈、新兴铸管、方大特钢等6家企业资产负债率低于50%,属于行业最好水平。6家企业资产负债率高于70%,分别是凌钢股份、河钢股份、本钢板材、酒钢宏兴、安阳钢铁、八一钢铁。

2025年末,27家上市钢铁企业平均流动比率为67.28%,同比下降3.4个百分点。据钢协数据,2025末重点统计会员钢铁企业流动比率为89.41%,同比下降0.93个百分点。从总体看,上市钢铁企业的流动比率相比来说较低,且仍在下降。这可能基于两方面原因:一是增加短期融资,提高资金流动性,二是经营性负债应付项目增多。

2025年末,27家企业中有11家企业流动比率同比上升,16家企业同比下降。分企业看,有6家企业流动比率保持在100%以上,处于行业最好水平,分别是杭钢股份、方大特钢、沙钢股份、中信特钢、新兴铸管、抚顺特钢;9家企业因效益下滑及银行负债的增加,流动比率出现较大幅度下降,已经低于50%,分别是八一钢铁、酒钢宏兴、重庆钢铁、本钢板材、山东钢铁、凌钢股份、中南股份、河钢股份、西宁特钢等。部分企业随着亏损加剧,流动比率有进一步下降的风险,应引起高度重视。

2025年,27家上市钢铁企业经营活动产生的现金流量净额为1055.8亿元,同比增长28.8%;平均营业现金比率为6.22%,同比上升1.73个百分点。上市钢铁企业经营性现金流量净额呈增长态势,营业现金比率同比上升,说明上市公司重视经营性现金流管理,保证了现金流的稳定和企业的可持续发展。

分企业情况看,2025年经营活动现金流量净额保持增长的企业有21家,占比2/3以上,其中有3家企业由净流出转为净流入,分别是鞍钢股份、安阳钢铁、西宁特钢。宝钢股份和中信特钢全年经营性现金流量净额超过百亿元,引领行业,同时这两家企业的营业现金比率超过10%,也达到行业领先水平,资金管控水平最佳;河钢股份、首钢股份、华菱钢铁现金流量净额超过50亿元,也具备很强的资金管控实力。27家上市企业中,有5家企业为现金净流出,且出现大额亏损,说明已发生经营性失血,需要引起高度重视。

从营业现金比率角度看,中信特钢、沙钢股份、宝钢股份等3家企业的营业现金比率达到10%以上,盈利质量最高,变现能力最强;新兴铸管、河钢股份、首钢股份、重庆钢铁、山东钢铁、柳钢股份、南钢股份、三钢闽光、中南股份、华菱钢铁、马钢股份等11家企业的营业现金比率也达到5%以上,反映出这一些企业盈利质量较高,经营活动带来了一定的现金净流入,发挥了为企业造血的功能。

2025年,27家上市钢铁企业合计研发投入达715.7亿元,同比下降8.6%。分企业情况看,7家企业研发投入同比保持增长,分别是山东钢铁、河钢股份、安阳钢铁、柳钢股份、杭钢股份、本钢板材、西宁特钢,其中有3家企业增幅超过10%,分别是山东钢铁、河钢股份、安阳钢铁。另外20家企业研发投入同比有不同程度地下降,其中下降幅度超过20%的企业有4家,分别是八一钢铁、太钢不锈、宝钢股份、方大特钢。

从研发投入强度(研发投入/营业收入)看,2025年,27家上市钢铁企业平均投入强度为4.22%,同比下降0.07个百分点。近几年,上市钢铁企业研发投入强度从始至终保持增长,虽然2025年略有下降,但仍保持比较高水平。据国家统计局数据,2024年黑色金属冶炼和压延加工业研发经费投入强度为1.25%。据钢协数据,2024年重点统计会员钢铁企业研发投入强度为2.64%。可见,上市钢铁企业的研发投入强度远高于行业平均水平。

分企业情况看,宝钢股份、山东钢铁和包钢股份等3家企业研发投入强度超过5%,领跑行业;首钢股份、马钢股份、华菱钢铁、柳钢股份、西宁特钢、新钢股份、中信特钢、重庆钢铁、南钢股份等9家企业投入强度超过4%,处于较好水平;另有3家企业投入强度不到2%,分别是杭钢股份、新兴铸管、方大特钢。具体各企业研发投入及研发投入强度见上表(按2025年研发投入额排序):

2025年,钢铁行业效益达到2022年以来最好水平,这得益于行业强化自律、严格践行“三定三不要”经营原则。尤其是一些亏损企业,以高水平发展为主题,深挖发展潜力,推进管理创新,提升经营能力,同比实现扭亏为盈,如柳钢股份、山东钢铁、马钢股份、太钢不锈等。根据上市企业2025年年报披露的经营亮点,将这一些企业好的经验做法进行总结分享。

2025年,柳钢股份以“高端化、智能化、绿色化”为转型方向,深化极致降本、算账经营,业绩大幅改善,同比扭亏为盈,实现总利润15.7亿元,同比增利21.8亿元。

全流程降本增效。该公司围绕“一切成本皆可降”的理念,铁前系统优化炉料结构,实施“稳焦调矿、提煤降焦”攻关,两基地煤比提升、焦比下降,推动铁水综合成本同比降低21元/吨。钢轧工序加强工艺控制,柳州本部、广西钢铁废次降率分别降至1.57%、3.09%,同比大幅优化。

高端化转型破局。该公司持续推进“四个百万吨”产品升级,推动产品结构从以建筑用钢为主转向制造业用钢占比超70%,品种钢比例提升至48.9%。“4+X”高端产品集群上量提质,全年“四个百万吨”产品销量突破268.65万吨,同比增长63%;高端家电用钢、模具钢等X系列新产品销量均超百万吨。

数智化换挡提速。该公司坚持以智能化转型为“一把手”工程,深化两化融合,通过AAA级认证,建成全栈国产化算力平台,“柳钢云”初步建成;完成“玄铁大模型”在配煤、精炼、表检等关键场景的验证等。

2025年,山东钢铁牢牢把握“山钢集团聚力支持钢铁主业、宝钢股份一体化协同支撑”的重要机遇,加速变革求生,同比扭亏为盈,实现总利润4.8亿元,同比增利29.9亿元。

深挖产品盈利潜力。该公司推动“高端化、近地化、终端化、国际化”战略实施,高端化比例同比提升8个百分点,近地化比例同比提升8个百分点,终端直供比例同比提升15.8个百分点。该公司深入开展金牌交付行动,合同交付率同比提升9个百分点。

内外协同持续深化。宝钢股份一体化协同支撑深入推动,144项协同支撑项目有效落地,取得了显著的经济效益与管理效益。日照、钢城两基地强化协同,形成铁块、球团矿、粗苯等资源互供机制,实现了优势互补与公司效益最大化。

“AI+”赋能提速。该公司组建AI(人工智能)数智部,围绕AI赋能开展全流程场景调研,形成生产、能源、物流、供应链、客户服务等领域应用项目138项;率先完成钢包调度智能排程、废钢智能检判、热风炉智能燃烧等20项“AI+钢铁”标杆场景建设运营。

2025年,马钢股份坚持“四化”发展趋势、“四有”经营原则,深化多维算账经营与对标找差,同比扭亏为盈,实现总利润1.4亿元,同比增利49.7亿元。

深化内部改革。该公司将本部钢铁主业资产、负债、人员、业务,所持15家全资及控股子公司的股权及所持3家参股公司的股权整体增资划转进入马钢有限,生产不停、秩序不乱。

优化产品结构。马钢有限深入推动产品经营,板带产品提量增效,汽车板销量为234万吨,增长6.3%;特钢产品结构持续优化,产销量增长16%,高的附加价值、高技术上的含金量产品占比超过30%;型钢出口93万吨,创历史上最新的记录,同比增长33%;车轮产品实现重点突破,全年国内高铁车轮交付超过2200件。长江钢铁强化重点工程直供,近地化销售量占比85.7%,直发工地占比由51.2%提高至68.6%,达到历史最好水平;高强钢累计销售32.1万吨,占比7.2%。

加强成本管控。马钢有限以“四大成本”管控为重点,深挖降本潜力,全年吨钢成本同比削减115元。706项成本要素、525项质量要素管理深入作业区,实现质量降本1.45亿元;组建能源管理工作组,统筹推进能源改善与节能技术提升,实现能源降本4.4亿元。

2025年,太钢不锈上下全力调结构、降成本、提效率、强链条、防风险,生产经营稳健运行,经营效益同比扭亏为盈,实现总利润1.1亿元,同比增利10.5亿元。

创新驱动价值链升级。该公司全力强化前沿产品、关键核心材料研发。其中,高温超导基材和掩膜版用精密箔材实现国产化替代,304LG冷轧不锈钢板用于国内首个MARKⅢ型薄膜技术陆地储罐,航空航天级不锈钢用于国内首个10米级大直径不锈钢贮箱制造,900兆帕超高强磁轭钢批量用于国家首台(套)重大技术装备项目。

强化市场化运营机制建设。该公司积极构建“总部+区域公司+分支机构”的营销组织布局,补强广东、福建、无锡等地加工配送能力;推进准时制生产,重点品种交付周期显著缩短,合同兑现率显著提升;加强国际市场渠道建设,出口量占比稳步提升。

深化内涵式效率变革。该公司深化算账经营,建立“一总部多基地”算账协同体系,成本盈利分析系统实现各基地覆盖与场景化应用。太钢不锈还持续强化质量管理,聚焦提升“一次命中率”,完成178个工序、1258个钢种质量控制计划编制,覆盖率100%;控制点定量化比率提升至62.8%,数据自动采集率提升至34.2%。

上一篇: 现货供应7A09铝棒